Pensionireformi jõustumisega on kuumaks teemaks tõusnud investeerimine. Kas tavaline inimene võib oma raha investeerida sama hästi või koguni paremini kui pensionifond? Mis üldse on investeerimine ja millised võimalused selleks Eestis on? Investeerimisest noore inimese perspektiivis annab ülevaate erainvestor Oto Tuul.

Investeerimisel on pikk ajalugu ja väidetavalt on see teinud rikkaks mitmeid. Nimekaim näide nende seast on ilmselt Warren Buffett, kes alustas investeerimisega juba poisipõlves, õppis ülikoolis majandust ja teenis oma esimese miljoni enamasti börsimaaklerina töötades. Eestis on investeerimine muu maailmaga võrreldes vähe tähelepanu saanud kuna veel hiljuti korraldas eestlaste sissetulekuid vanaduspõlves riiklik pensionisüsteem koos kommertspankadega. Samuti ei olda Eestis investeerimisest tihti lihtsalt teadlikud. See on selle aastaga muutumas. Pensionireformi jõustumisega tekib inimestel võimalus ise kontrollida oma pensionivarasid. Loodetavasti on vähe neid, kes pensioniraha kohe välja võtavad ja laiaks löövad. Avanenud võimalus tekitab aga ilmselt paljudes küsimusi – kas tasub raha sambast välja võtta ja mida siis sellega peale hakata? Kas investeerida ja kuidas üldse käib investeerimine?

Pensioni ja pensionireformi teemadega käesolev kirjatükk ei tegele. Pensionit puudutavad valikud peavad olema hoolikalt läbi mõeldud, ka riiklikku pensionisüsteemi haldav AS Pensionikeskus on oma reformiteemalise kampaania motoks võtnud “Mõtle läbi!”. Mõtle ka sina läbi ja tutvu materjalidega Pensionikeskuse kodulehel: www.pensionikeskus.ee

Kavatsen aga lühidalt avada investeerimise temaatikat. Kuna teema puudutab rahakasutust ja valikuid, millel võivad olla otsesõnu elumuutvad tagajärjed, tuleb rõhutada, et siinkirjutaja ei ole kvalifitseeritud investeerimisnõustaja. Kirjutatu lähtub minu isiklikust kogemusest ega pretendeeri absoluutsele tõele. Veel tuleb ära märkida, et erinevate investeerimisvõimaluste minevikutootlus ei garanteeri võrreldavat tootlust tulevikus ja investeerimisega kaasneb alati sõltuvalt konkreetsest investeeringust suurem või väiksem risk.

Investeerimisvalikud sõltuvad vanusest

Investeerimise puhul on esimene oluline näitaja investeerija vanus ja oodatav eluiga, mis määravad investeerimishorisondi, ehk mitme aasta pärast kavatseb investeerija investeeritud vara kasutusele võtta. Investeerimise keskne põhimõte on nimelt, et investeeritud vara kasvab ajas. Mida kauem varal kasvada lasta, seda suurem on kasum. See eristab investeerimist kauplemisest, kus reeglina ostetud vara ei hoita pikemat aega, vaid püütakse see võimalikult kiiresti võimalikult suure kasumiga maha müüa.

Investeerimishorisont määrab riskitaseme – mida lühem on investeerimishorisont, seda madalam on investeerija riskitaluvus, sest ei ole mõistlik riskida rahaga, mida peagi tarvis läheb. Näiteks kui on tahtmine pensioniikka jõudes investeeritud raha kohe kohe kasutusele võtta oleks paras hoop avastada, et pool vara väärtusest on turukõikumiste tõttu kadunud. Madala riskiga investeerimisvahendid, näiteks väärismetallid ja võlakirjad, võimaldavad sellise stsenaariumi aga peaaegu välistada.

Siin käsitlen ma investeerimist lähtuvalt oma kogemusest noore inimese vaatepunktist. See tähendab et investeerimishorisont jääb vähemalt üle kahekümne aasta pikkuseks ja riskitase on suhteliselt kõrge. Kui peaksin selle ajaraami sees üle elama majanduskriisi, mille mõjul suurem osa minu investeeritud vara väärtusest peaks kaduma, on mul piisavalt aega, et oodata majanduse taastumist. Sellega samas tempos tõuseks taas minu investeeringute väärtus.

Igal investeeringul oma risk

Investeerimist saab laiemalt defineerida kui raha pikaajalist paigutamist eesmärgiga selle pealt hiljem kasumit teenida. Praktiliselt on kättesaadavaval piiratud hulk investeerimisvahendeid, peamised neist on, järjestatud riski alusel madalast kõrgeni:

- Väärismetallid, kuld

- Võlakirjad

- Kinnisvara

- Kinnisvarafondid

- Aktsiafondid

- Aktsiad

- Krüptovaluutad

- Optsioonid ja muud võimedusega finantsinstrumendid

Noorele investeerijale on tema riskitaluvuse alusel atraktiivsem selle nimistu alumine ots, sest mida kõrgem on risk, seda kõrgem on ka võimalik tulu. Liiga kõrge riskiga on aga tõenäoline kogu investeeringust ilma jääda kui investeerimisvahendi hind turul peaks kiiresti kukkuma, ilma et võiks loota uuele tõusule. Seetõttu on vähemalt algajatel investeerijatel tungivalt soovitav hoiduda krüptovaluutadest, optsioonidest, muudest võimendusega investeerimisvahenditest ja ebastabiilsetest üksikaktsiatest.

Madalama riskiga investeeringutest on väärismetallid ja võlakirjad kasulikud olemasoleva vara säilitamiseks ja selle kaitsmiseks inflatsiooni vastu. Sellisena on need ideaalsed investeeringud loetud aastad enne investeerimisperioodi lõppu. Noorele investeerijale on aga kasulikum vara säilitamise asemel püüda seda pikaajaliselt kasvatada. Kinnisvara pole samuti paha valik, kuid nõuab korraga suuri investeeringuid, mida keskmisel noorel ilma laenamata võtta pole. Väikese kõrvalepõikena vajab selgitamist, miks ei ole hea mõte raha lihtsalt pangakontole seisma jätta.

Seisev raha sulab

Maailma rahandussüsteem kasutab erinevaid fiat-valuutasid (dollar, euro jt) mille ühiseks jooneks on, et nende väärtus on kokkuleppeline ega põhine sisuliselt mitte millelgi, erinevalt näiteks kullastandardist, kus iga valuutaühiku väärtus on tagatud kindla koguse kullaga. Kuna kuld on planeedil piiratud ressurss, ei saa selline valuuta oma väärtust kaotada. Fiat-valuuta aga saab ja kaotabki. Kuna keskpangad kasutavad majanduse reguleerimise vahendina massilist rahatrükki, on fiat-valuutade inflatsioon pidevas kasvutrendis, maailmas keskeltläbi 2-3% aastas. Seega on aasta alguses pangas kontole kantud rahasumma aasta lõpuks kaotanud 2% oma väärtusest, panga poolt makstav imeväike intress seda kadu tasa ei tee. Kuigi number jääb samaks, kaotab raha ostujõudu. 100 eurost jääb järgi 98, aasta pärast juba 96 jne. Ka III pensionisambasse või võlakirjadesse investeerimine on parem kui pidevalt raha kaotada.

Kaheksas maailmaime

Inflatsiooni vastu leidub ravi. Midagi, mida mõned on nimetanud lausa kaheksandaks maailmaimeks – see on liitintress. Intress on tasu, mida raha laenajale makstakse vastutasuks laenamise eest. Intressi maksavad pangad hoiustele ja laenudele, aga intressiks saab pidada ka ettevõtte investoritele makstud dividende.

Investeerimisele annab mõju just liitintress, mis tähendab, et intressi makstakse mitte ainult laenatud (investeeritud) raha algse osa eest (lihtintress), vaid kasvava summa eest, millele on liidetud varasemad intressimaksed. Ehk 5% intressimäära (tootluse) juures investeeritud 100le eurole makstakse esimesel aastal 100 pealt 5 eurot, teisel aastal 105 pealt 5.25, viiendal aastal 121 pealt juba 6.1 eurot. Dividendiaktsiatesse investeerimise puhul tähendab see seda, et laekuvate dividendide eest ostab investor veel aktsiaid, korjab natuke rohkem dividende, ostab taas ja nii edasi… Investeering hakkab jõudsalt kasvama ja sellele lisandub veel turu tõusust tulenev aktsiahinnakasv.

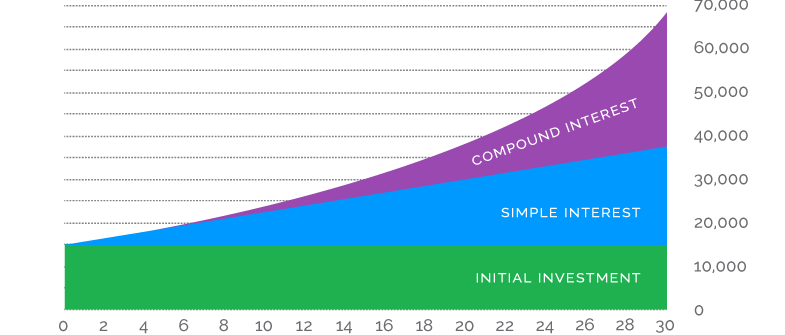

Ülaltoodud graafikul on näha, kuidas 15 000 euro suurusest alginvesteeringust (initial investment) saab 5% tootluse juures lihtintressi (simple interest) ja liitintressi (compound interest) mõjul 30 aastaga 70 000 eurot. Loomulikult on selline näide toimemehaanismi iseloomustamiseks idealiseeritud. Päris maailmas ükski investeering nii vääramatult sujuvas joones ei kasva. Aga piisavalt pikalt aega võttes ja mõistlikke valikuid tehes on selline kasv mitte ainult saavutatav, vaid koguni ületatav.

Olles otsustanud investeerida ja määranud oma riskitaseme jäävad noore investeerija valikusse kinnisvarafondid, aktsiafondid ja aktsiad. Kuidas investeerimisega alustada?

1. Säästa. Investeerimine nõuab raha, mida investeerida. Tee tööd, näe vaeva, siis tuleb ka palgatšekk. Hoidu asjatutest kulutustest ja kanna sellest iga kuu nii palju kui suudad eraldi pangakontole, nn kogumiskontole. Sellelt kontolt võta raha välja vaid hädavajadusel.

2. Loe. Loe, ja loe veel natuke. Tarkade investeerimisvalikute tegemine nõuab haridust nagu igal muul alal. Siin on aga mängus elukvaliteet ja seda enam on põhjust asja tõsiselt võtta. Eesti keeles on ilmunud juba mitu populaarset investeerimisõpikut (nt Jaak Roosaare “Rikkaks saamise õpik”), põhitõed saab kätte ka blogidest-foorumitest-saadetest nagu näiteks: Dividendiinvestor (Märten Kress), Raha Foorum (Taavi Pertmann), Kristi Investeerib (Kristi Saare), Investeerimisraadio ja LHV Finantsportaal.

3. Ava pangas investeerimiskonto. Investeerimiskonto on sisuliselt tavaline pangakonto, ent mis on igapäevasest kulutamiskontost eraldi. Sellele saab osta väärtpabereid, fondiosakuid ja muid investeerimisvahendeid ning mis on tuludeklaratsioonis vastavalt määratletud. Selleks tuleb pangas sõlmida leping. Tähelepanelik tuleb olla erinevate pankade erinevate teenustingimuste, sh tasude suhtes. Mõned pangad pakuvad ka mugavat Kasvukonto toodet, kus investeerida on võimalik ka väga väikeste summadega, investeerimisvalikud on koondatud lihtsasti hoomatavatesse kategooriatesse ja investeerida saab automaatselt. Loe lähemalt: “Küsimus lugejalt: kas valida LHV Kasvukonto?”, “LHV Kasvukontoga investeerimine massidesse”, “LHV, Investeerimise ABC”

4. Vali millesse investeerid. Kõige keerulisem samm, aga seda annab lihtsustada. Kui valisid eelmises sammus Kasvukonto laadse lahenduse, vali kõige rohkem paar-kolm fondi ja investeeri neisse püsivalt. Loe lähemalt: “LHV kasvukonto ja väikeste summadega alustamine”.

Kui valisid investeerimiskonto, on sul võimalik valida sadade välismaiste aktsiate ja fondide vahel. Algajal investoril ei ole aga mõistlik üksikaktsiatesse üldse investeerida, kuna sellisel juhul ei ole sinu investeering hajutatud, vaid kõik sõltub ühe ettevõtte käekäigust. Peale selle on suur väljakutse osata sadade ettevõtete seast välja valida just need, millel on kasvupotentsiaali. See nõuab finantsandmete analüüsioskust ja laialdasi majandusteadmisi. See on börsimaaklerite igapäevatöö, kuid isegi elukutselistest fondihalduritest jääb ligi 90% pikaajaliselt turu keskmisele tootlusele alla.

Kui üksikaktsiate ostmine on keeruline ja riskantne, ning 90% fondihalduritest jääb turu keskmisele tootlusele niikuinii alla, kuidas siis üldse aktsiatesse investeerida?

Variant A. Õnneks on võimalik pikaajaliselt teenida turu keskmist tootlust ilma fondihalduritele kõrgeid hooldustasusid maksmata. Aktsiaturu tõuse ja mõõnasid järgivad täpselt indeksid, mis on hüpoteetilised teatud kriteeriumite alusel koostatud aktsiakogumid, näiteks S&P 500 indeks, mis lihtsustatult koosneb 500 Ameerika suurimast ettevõttest. Indeksfondid, ehk turul kaubeldavad fondid (Exchange Traded Fund), kuhu on ostetud aktsiaid vastavalt konkreetsele indeksile võimaldavad maandada riske ja teenida madalate kuludega turu keskmist tootlust. Indeksfondidesse investeerimise eelised muude fondide ees on:

- Pikaajaliselt turu keskmine tootlus. S&P 500 indeksi järgi oli aastatel 1957-2018 turu aastane tootlus keskeltläbi 8%.

- Madalad kulud. Võrreldes aktiivselt fondihalduri poolt juhitud fondidega on passiivselt indeksi järgi juhitavad fondid oluliselt madalamate halduskuludega. Kuna fondi juhib sisuliselt indeks ei ole fondihaldurile suurt palka vaja maksta.

- Hajutatud risk. Kuna indeksfondi kuuluvad sõltuvalt indeksist osakud kümnetelt, sadadelt või isegi tuhandetelt ettevõtetelt, mille samaaegse pankroti tõenäosus on ulmeliselt väike, on indeksfondi investeerides risk raha täiesti kaotada võrdlemisi väike.

Milliseid konkreetseid fonde valida, on koos näidetega lahti kirjutatud Dividendiinvestori blogis: “ETF-i abc: 3 soovitust alustavale ETFi-investorile”.

Variant B. Teine, just Eesti investoritele atraktiivne variant välismaiste indeksaktsiate kõrval on Balti turu aktsiad. Need on küll üksikaktsiad ja seega kõrgema riskiga, kuid suhteliselt odavad ja annavad seejuures korralikku dividenditootlust. Enamik Balti börsil kaubeldavatest ettevõtetest on pika ajalooga ja nende majanduslik seis hästi teada. Balti turu aktsiate hind on püsinud madalal, kuna kohalik nõudlus on turu väiksuse tõttu madal ja välismaiseid investoreid tegutseb siin vähe. Mõned aktsiad annavad seejuures aga maailmamastaabis vägagi korralikku 8% dividenditootlust. Lisaks pole mõne Eesti panga kaudu Balti börsi aktsiate ostmisel teenustasu, mis tähendab ligi paarikümne eurolist kokkuhoidu iga ostu pealt välismaiste võrreldes aktsiatega. Lisaks on Balti turul müügil ka paari kinnisvarafondi osakud. Loe lähemalt: “Balti börsi dividendiaktsiad ja dividenditootlus” ja vaata Balti börsil kaubeldavaid ettevõtteid: Nasdaq Baltic.

5. Ole kannatlik. Parim viis börsil raha kaotada on pidevalt osta, seejärel vaadata aktsiahinna kukkumist, minna paanikasse ja müüa. Kui oled aktsia ostnud ja teenustasud maksnud, jäta see vähemalt paariks aastaks seisma. Sõltumata turuseisust. Samuti jätka püsialt säästmist ja investeerimist. Ära heitu kui rikkus kohe kätte ei tule, oma vaeva vilju saad nautida alles aastate pärast.